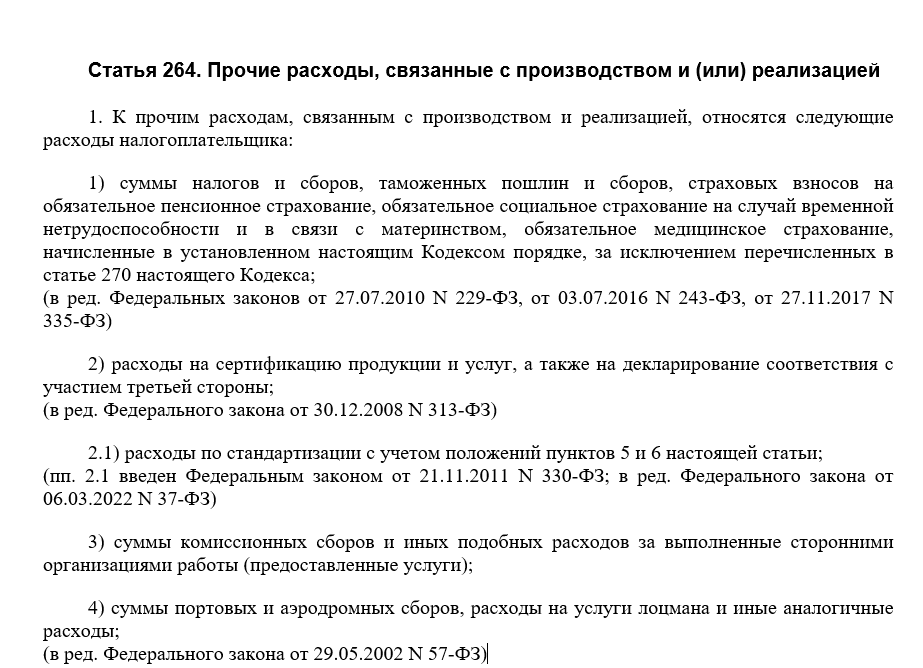

Расходы связанные с производством и реализацией счет - Статья 264. Прочие расходы, связанные с произ

Статья 253. Расходы, связанные с производством и реализацией

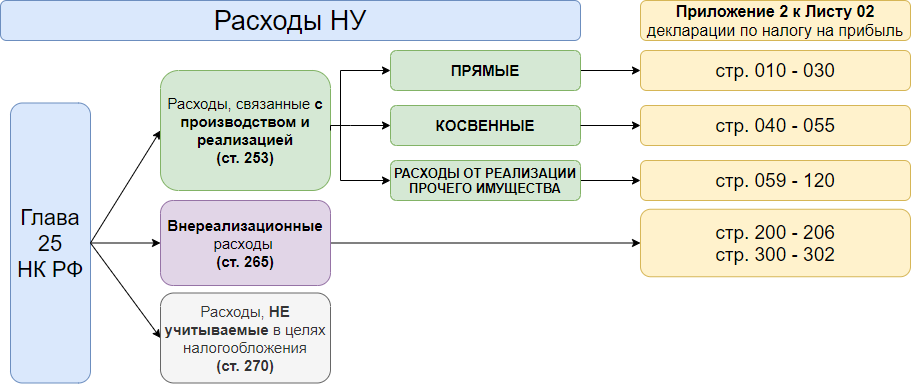

В целях применения главы 25 НК РФ расходы организации делятся на внереализационные расходы и расходы, связанные с производством и реализацией. Расходы, связанные с производством и реализацией в свою очередь подразделяются на прямые расходы и косвенные расходы. Перечень расходов открытый, то есть организация для целей налогообложения может учесть и другие расходы.

Статья Расходы, связанные с производством и реализацией. Энциклопедии , позиции высших судов и другие комментарии к статье НК РФ. Расходы, связанные с производством и или реализацией, подразделяются на:. Пункт 3 изменен с 15 апреля г. N ФЗ.

В соответствии со ст. Расходами признаются экономически обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком. Согласно п.

Похожие статьи

- Монтаж откосов из пвх своими рукам - Оконные откосы из ПВХ преимущества, недостатки и монтаж видео

- Снуд помощь в вязании - Как связать женский шарф снуд спицами для начинающих пошагово?

- Изготовление желобов для водостоков своими руками - Как пошагово производится установка водостока св

- Объемный Как связать свитер из мохера спицами для начинающих - Вязание спицами: 50 идей - модные вяз