Фактические затраты связанные с производством - Затраты, издержки, себестоимость

Управление затратами и расчет себестоимости

Затраты, расходы и издержки — может показаться, что это синонимы. В обычной жизни бывает и так, но в управленческом и бухгалтерском учетах это разные вещи. В этой статье на примере выдуманной мебельной компании «Столешница» разбираемся, в какой момент организация несет затраты и когда они превращаются в издержки и расходы. Заодно узнаем, зачем все эти понятия собственнику бизнеса.

_2022-51 (Рисунок1).jpg "Из чего складывается себестоимость")

Бухгалтерские издержки бухгалтерские расходы, бухгалтерские затраты; англ. Могут называться явными затратами , себестоимостью продукции. Согласно п. Методическим рекомендаций по бухгалтерскому учёту затрат на производство и калькулированию себестоимости продукции работ, услуг в сельскохозяйственных организациях бухгалтерские издержки — это денежное выражение затрат по использованию производственных факторов, в результате которых осуществляется производство производственные издержки и продажа продукции издержки обращения.

- Для продолжения работы вам необходимо ввести капчу

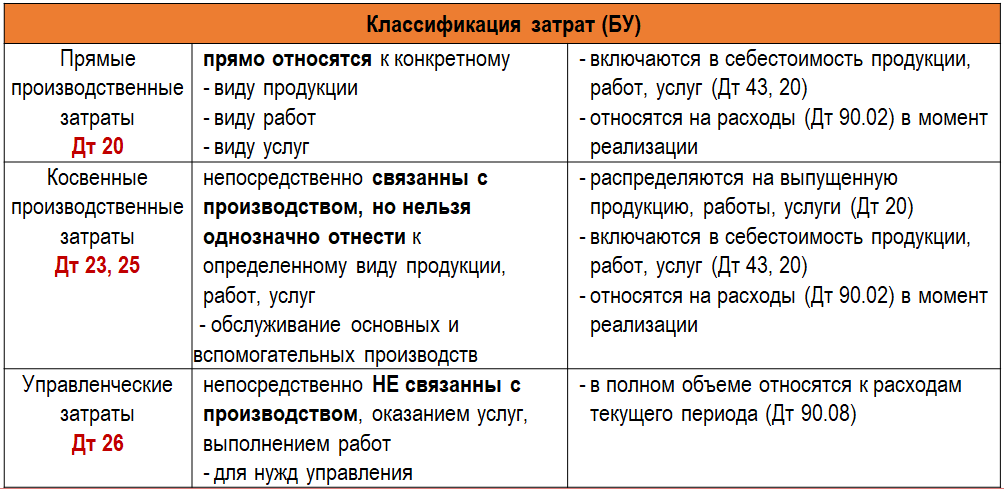

- Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца. Рассмотрев вопрос, мы пришли к следующему выводу: В бухгалтерском учете прямые расходы включаются в фактическую себестоимость НЗП и ГП.

- НДФЛ — Новый порядок расчетов по НДФЛ с года.

- Дата публикации: 21 июня Затраты и расходы: как их отличить и почему это важно.

- Учет затрат на производстве Clobbi

- Дата актуализации: 18 сентября

- Утверждено Приказом Минфина РФ от Проект Методических рекомендаций по учету затрат на производство продукции, работ, услуг , которые были разработаны Минфином России и вынесены на обсуждение специалистами в области бухгалтерского учета.

- Цель любого предприятия будь то корпорация, или ИП — получение максимальной прибыли, подвержена влиянию таких показателей, как затраты фирмы и себестоимость.

- Узнайте о всех возможностях Финтабло

- Чтобы выстроить эффективный бизнес, который будет регулярно приносить прибыль, необходимо учитывать ряд факторов и показателей. Один из основных — себестоимость продукции, которая напрямую оказывает влияние на ценообразование и определяет место предприятия на рынке.

- До 31 декабря дарим месяцы подписки и другие бонусы за оплату и продление тарифа.

- До 31 декабря дарим месяцы подписки и другие бонусы за оплату и продление тарифа.

Затраты на производство — это расходы предприятия, напрямую связанные с производством выпускаемой им продукции. Учет затрат на производство продукции — учет прямых расходов, которые предприятие несет при выпуске продукции. Его ведение очень важно для определения себестоимости продукции, формирования статистических данных о динамике и структуре производственных расходов.